🔰投資の第一歩 - 新NISAとINDEX投資の魅力

投資に興味があるけれど、どこから始めればいいのか分からない、リスクや安全な方法についても不安がある方へ。このページでは、新しいNISA制度を活用して月3万円前後をインデックス投資(S&P500など)に積み立て続けることで、長期的にどのような資産形成が可能かを解説します。

新しいNISAとは?

新しいNISAは、日本政府が提供する税制優遇制度で、年間最大120万円(積立NISAでは40万円)までの投資に対して、非課税枠を提供します。2024年からは非課税期間が無期限となり、年間投資限度額も増加します。

| 積立枠 | 成長枠 | |

|---|---|---|

| 年間投資上限額 | 1,200,000円 | 2,400,000円 |

| 非課税期間 | 無期限 | 無期限 |

| 投資対象 | 投資信託 | 株式、ETF、リートなど |

| 生涯投資上限額 | 18,000,000円 (成長枠12,000,000円 + 積立枠6,000,000円) | 18,000,000円 (成長枠12,000,000円 + 積立枠6,000,000円) |

インデックス投資とは?

インデックス投資とは、S&P500などの市場全体に連動する投資信託やETFに投資する方法です。これにより、個別株のリスクを分散し、市場全体の成長を享受できます。

| メリット | デメリット |

|---|---|

| 分かりやすい: インデックス(株価指数)と同じ値動きを目指すため理解しやすい。 | リターンの限界: インデックス(株価指数)以上のリターンは期待できない。 |

| 分散投資が簡単: 買うだけで複数銘柄に分散投資が可能。 | 元本割れのリスク: 元本割れの可能性がある。 |

| 低コスト: 投資信託の中でも信託報酬などの運用コストが低い。 | 一定の運用コスト: 信託報酬などの運用コストがかかる。 |

| 手間がかからない: 投資の手間が少なく手軽に運用できる。 | 短期間でのリターンが不確実: 短期間ではリターンが得られない可能性が高い。 |

| 少額から始められる: 証券によっては100円から投資可能。 |

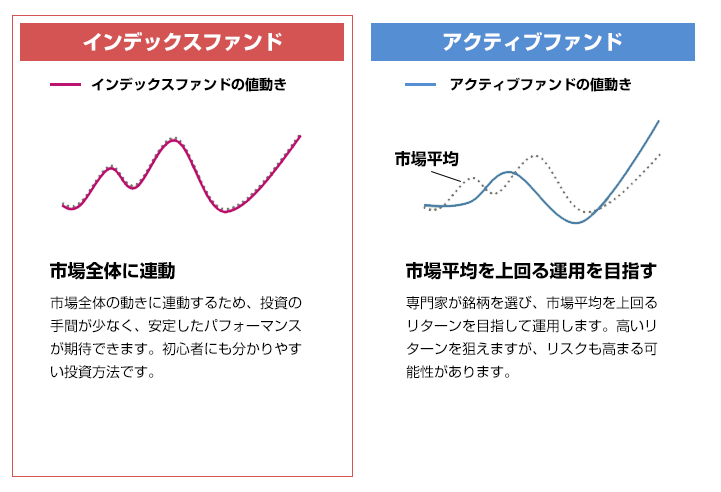

インデックスファンドが「市場の値動きと連動する」運用を目指すのに対し、アクティブファンドとは、独自の銘柄選択や資産配分により「株価指数などの動きを上回る投資成果を目標とする」運用のことをいいます。

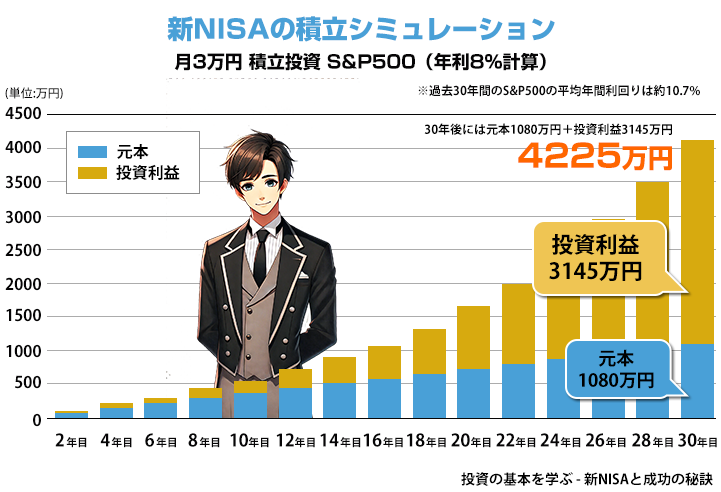

月3万円の積立投資

新しいNISAを活用して月3万円をS&P500などのインデックス投資に積み立て続けると、長期的にはどのような資産形成が可能でしょうか?

30年後の資産形成

月々5,000円を30年間投資した場合、総資産額は約700万円に達します。一方、銀行積立では約180.9万円にしかなりません。投資により30年間で大きな利益を得ることができますが、銀行積立ではほとんど増えないことがわかります。

| 月額積立額 | 元本(円) | 投資利益(円) | 総資産額(円) | 総資産額(円) |

|---|---|---|---|---|

| 5000円 | 1,800,000 | 5,242,753 | 7,042,753 | 1,809,059 |

| 30000円 | 10,800,000 | 31,456,518 | 42,256,518 | 10,854,354 |

| 50000円 | 18,000,000 | 52,427,530 | 70,427,530 | 18,090,591 |

老後の資金づくり

このように、月3万円の積立投資を続けることで、老後の資金づくりや小金持ちを目指すことができます。長期的な視点で計画的に投資をすることが重要です。

リスクと対策

インデックス投資は比較的安全性が高いと言われていますが、市場全体の動向に左右されるため、短期的な値動きには注意が必要です。長期的な視点で持ち続けることで、リスクを低減することが可能です。

まとめ

新しいNISAを活用して、月3万円前後をインデックス投資に積み立て続けることで、長期的な資産形成が可能です。老後の資金づくりや小金持ちを目指して、計画的に投資を始めましょう。

新NISAを始めるなら楽天証券が断然おすすめ!

投資初心者の方にとって、新NISAのスタートは不安が多いかもしれません。でも、ご安心ください!楽天証券なら、シンプルで使いやすいプラットフォームが揃っており、初心者でも安心して始められます。

- 楽天証券のメリット:

- スマホで簡単に取引可能

- 豊富な投資情報とサポートが充実

- 初心者向けの無料セミナーや講座が充実

今すぐ楽天証券で新NISAを始めて、将来の資産形成をスタートしましょう!詳しくは以下のリンクから。